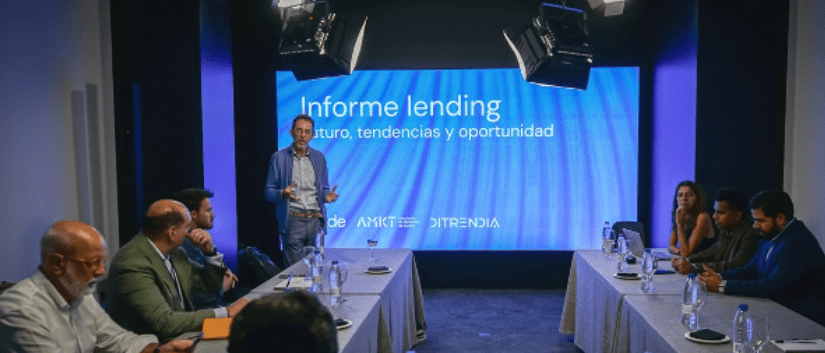

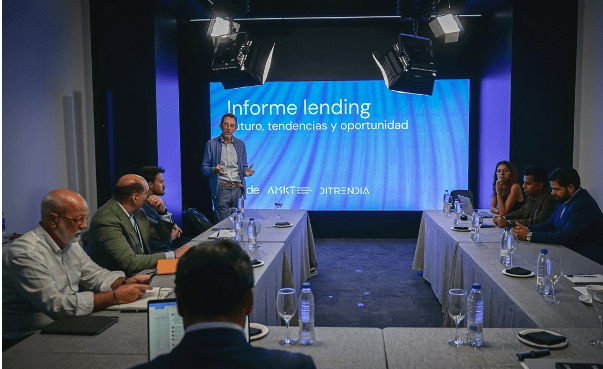

Directivos de grandes empresas se reunieron para recoger, de forma práctica y colaborativa los principales retos, tendencias y oportunidades del ecosistema lending en España.

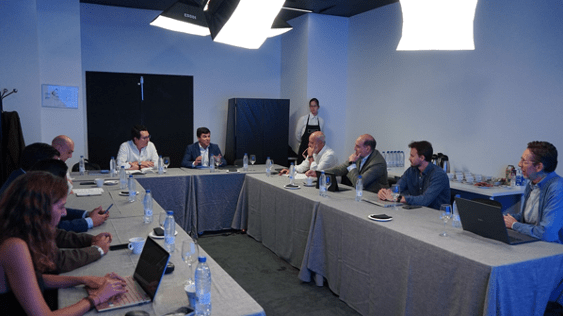

Hace unos días, bajo el paraguas de nuestro Comité de Marketing para Entidades Financieras y Aseguradoras (MKTefa), los principales directivos del sector del lending en España se dieron cita en un desayuno organizado por SEFIDE —la primera Entidad de Dinero Electrónico española con capacidad operativa para emitir, procesar y reembolsar dinero digital, y socio empresa colaborador de AMKT— y DITRENDIA, consultora de estrategia digital y socio empresa corporativo de AMKT.

El encuentro tuvo como objetivo recoger, de forma práctica y colaborativa, los principales retos, tendencias y oportunidades del ecosistema lending en España, con el fin de elaborar el «Informe Lending: Futuro, Tendencias y Oportunidades». Este documento, que se presentará próximamente, busca aportar valor real al ecosistema financiero y servir como marco de referencia para la toma de decisiones y el desarrollo de futuras colaboraciones dentro del sector.

Durante la sesión participaron directivos de la Asociación Española de FinTech e InsurTech (AEFI), Clar Spain (Prestalo, Finteca, Finzmo, Solcredito), CREALSA, IBERCAJA, ID FINANCE, PayPal, RapiCredit, SEFIDE, SMART ESCROW y WANNME que aportaron su mirada estratégica sobre el sector.

Aunque, el informe aún se encuentra en fase de elaboración, desde AMKT te informaremos cuando esté disponible para su descarga, para que puedas conocer en detalle la situación y perspectivas del ecosistema lending en España.

Mientras tanto, te compartimos a continuación las principales conclusiones que los directivos pusieron de relieve durante la jornada:

¿Qué es el lending? Un sector en expansión que avanza hacia la consolidación

El ecosistema del lending, entendido como los préstamos entre particulares —aquellos en los que no interviene un banco tradicional o una entidad de crédito—, atraviesa en España un momento de fuerte crecimiento y diversificación. Este impulso se debe principalmente a la digitalización y a la aparición de nuevos actores, como fintech, brokers, plataformas de crédito y entidades de dinero electrónico, que han ampliado las opciones de financiación tanto para particulares como para empresas.

No obstante, los directivos coincidieron en que este auge dará paso a una fase de concentración, en la que solo sobrevivirán los modelos más eficientes, escalables y centrados en el cliente. La entrada de la nueva Directiva de Crédito al Consumo será un punto de inflexión, acelerando la madurez del mercado y separando a los operadores más sólidos de los menos eficientes.

La tecnología y la experiencia cliente, claves de diferenciación

Todos los participantes coincidieron en que la tecnología es el principal catalizador de la evolución del sector. El uso de APIs, open banking, analítica avanzada e inteligencia artificial ha reducido drásticamente los tiempos y la fricción en los procesos de scoring, onboarding y contratación.

La rapidez, claridad y personalización se han convertido en los principales factores competitivos del lending. Los asistentes coincidieron en que el consumidor actual busca procesos sencillos, transparentes y con respuestas inmediatas, y que los modelos más exitosos serán aquellos capaces de ofrecer una experiencia digital integral.

A medio plazo, los expertos anticipan que los agentes de IA y la automatización predictiva cambiarán por completo la relación entre clientes y entidades, redefiniendo los modelos de crédito y la educación financiera.

Barreras estructurales: educación, regulación y fondeo

Pese al dinamismo del sector, los líderes señalaron algunos obstáculos que limitan su crecimiento. Entre ellos, la falta de educación financiera, que dificulta al consumidor comprender las condiciones de los productos; los problemas de fondeo que enfrentan las fintech y entidades alternativas para escalar sus modelos y una regulación percibida como excesivamente proteccionista y poco adaptada a la realidad digital.

Para los directivos del sector es necesario equilibrar protección y capacitación, fomentando una regulación que impulse la innovación y la transparencia, y que facilite la llegada de nuevos inversores institucionales al mercado español.

Hacia un lending más colaborativo, transparente, ágil y centrado en el cliente

El encuentro puso de manifiesto que el entorno español avanza, aunque de forma gradual, hacia un modelo más colaborativo. Los bancos tradicionales están comenzando a establecer alianzas con fintech y nuevos actores para ampliar su alcance o integrar soluciones tecnológicas de financiación.

Pese a los retos, la visión común es optimista. España cuenta con un mercado maduro, pero con margen para crecer, especialmente en ámbitos como la financiación B2B, el crédito al consumo especializado o la financiación de vehículos. La hiperpersonalización del producto, el uso inteligente de los datos y la diversificación de servicios financieros son vistas por los directivos como las principales oportunidades del sector para los próximos años.

Desde AMKT y nuestro Comité de Marketing para Entidades Financieras y Aseguradoras (MKTefa), nos enorgullece impulsar este tipo de encuentros que aportan valor, conocimiento y reflexión sobre temas de gran relevancia y actualidad para el sector financiero.

Agradecemos a nuestros socios SEFIDE y DITRENDIA por hacerlo posible.

Muy pronto, cuando el informe esté disponible, lo compartiremos para que todos los interesados puedan acceder a sus conclusiones y aprendizajes.