Desde el Comité de Marketing Deportivo exponemos la visión del marketing ante la necesidad de desarrollar una nueva legislación en materia de patrocinio.

Desde nuestro Comité de Expertos de Marketing Deportivo (CEMDE) ponemos a disposición de la industria del deporte en España una Nota Ejecutiva en la que compartimos nuestra opinión desde el punto de vista del marketing ante la necesidad de desarrollar una nueva legislación en materia de patrocinio.

Una legislación que actualice y complemente el marco existente, cuya ley principal data de 2002 —la Ley 49/2002, de 23 de diciembre, sobre el régimen fiscal de las entidades sin fines lucrativos y los incentivos fiscales al mecenazgo— y que, más de veinte años después, necesita adaptarse a la realidad actual del patrocinio deportivo.

Las reflexiones que emanan de la Nota Ejecutiva se ponen también a disposición del Consejo Asesor del Deporte Español (CADE), articulado dentro de Asociación del Deporte Español (ADESP), para su propio proceso de reflexión sobre el futuro del patrocinio en España y, especialmente, en lo que concierne a los incentivos fiscales para determinados eventos o iniciativas de interés nacional, siempre dentro del ámbito del deporte (industria que genera más del 3.3 % del PIB en España).

Mecenazgo y patrocinio

Antes de entrar en materia de incentivos fiscales y eventos de especial interés, es preciso clarificar los conceptos «patrocinio» y «mecenazgo».

Mientras que, en general, en el mecenazgo las aportaciones tienen un carácter filantrópico, ligado a la donación (pues existe en su caso un pleno animus donandi). En el patrocinio la relación se establece entre un patrocinador (marca) y un patrocinado o «propiedad» (club, federación, evento, liga, competición, deportista, estadio, etc.), en la cual hay un intercambio bidireccional de derechos a cambio de una compensación (que puede ser monetaria, en productos/servicios o a cambio de promoción, aunque la Ley General de Publicidad habla explícitamente de contraprestación económica). Es decir, existe, de forma clara y concisa, un objetivo empresarial y de negocio en la relación (aspecto que no se da en el mecenazgo).

En patrocinio se deben diferenciar dos tipologías de inversión:

- Inversión en derechos y activos de patrocinio (que pertenecen al patrocinado o propiedad).

- Inversión en activación (o «explotación» de los derechos) del patrocinio (es decir, cómo la marca explota y aprovecha los derechos y activos de patrocinio del patrocinado, durante la vigencia temporal del acuerdo, desarrollando actividades que pueden contar o no con la participación y coordinación de la «propiedad» patrocinada).

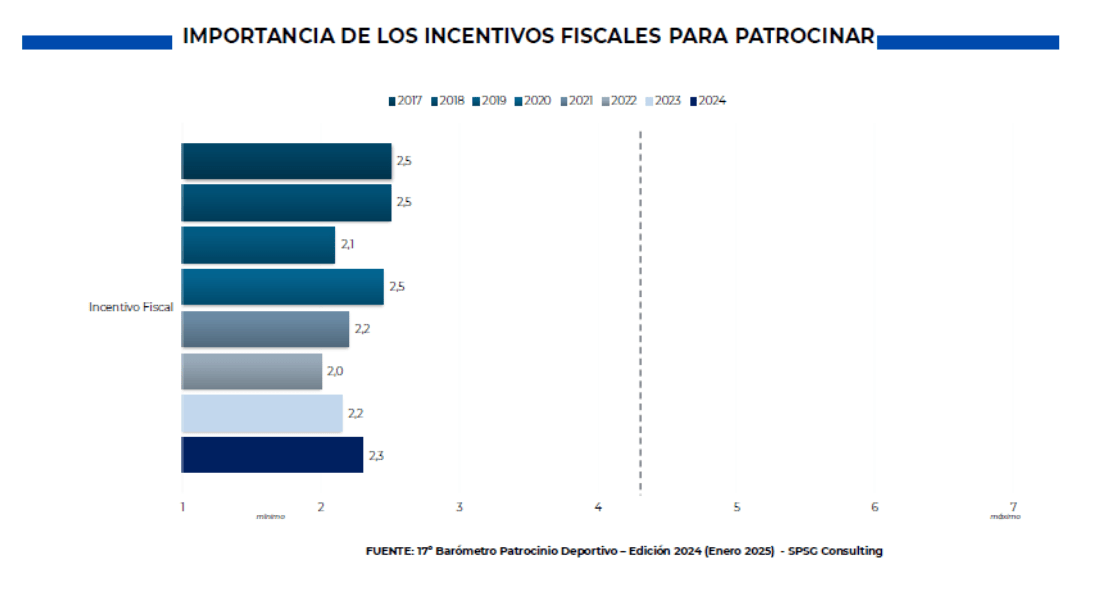

Importancia de los incentivos fiscales para patrocinar

Atendiendo al marco actual, los derechos y activos que ofrecen los eventos e iniciativas de interés general a las marcas patrocinadoras son escasos y, normalmente, no están actualizados ni son del interés de las marcas patrocinadoras (más allá de los incentivos fiscales).

Esta afirmación se confirma tras analizar los resultados del estudio «Barómetro de Patrocinio Deportivo», que elabora anualmente SPSG Consulting, y en el que se resalta el hecho de que las marcas patrocinadoras, en una escala de 1 -mínima importancia- a 7 – máxima importancia-, otorgan, en los últimos 8 años, entre un 2 y un 3 a la importancia que dan a los incentivos fiscales en el proceso de decisión de patrocinar una determinada propiedad. Es decir, unos resultados que constatan el escaso interés que el sistema actual (tal como está planteado) depara en las marcas patrocinadoras.

En general, el desinterés es debido a:

- Un gran número de empresas ya se sitúan en «topes» de desgravación fiscal.

- Existencia de incertidumbre en el proceso de cumplimiento y reporting de los programas de incentivos fiscales asociados a eventos y actividades deportivas.

- Normalmente, dentro de las empresas, el efecto positivo fiscal no incide en los presupuestos de marketing – patrocinio, sino que se asigna por debajo de la cifra de Ebitda (de forma general).

- En empresas multinacionales, en gran medida, los resultados y presupuestos se analizan a nivel de Ebitda.

Principales aspectos a mejorar

- Actualización de la Ley de Patrocinio (en la Ley del Deporte de 30 de diciembre de 2022 se especificaba que en el siguiente año se aprobaría a una Ley específica de Patrocinio y Mecenazgo).

- En dicha futura Ley, debería incluirse la consideración de aportación, no donación, al importe que entrega la empresa (y que eventualmente puede extenderse también a aportaciones en productos y/o servicios) o, dicho de otro modo, que se haga mediante factura con su IVA correspondiente y sea considerado como aportación de marketing necesaria para la consecución del negocio tal y como el resto de aportaciones de marketing, o gastos necesarios que tienen la consideración de gastos deducibles en el impuesto de sociedades para las empresas, en base a las normas internacionales de contabilidad, NIC.

- La eventual consideración, como parte de la aportación, de determinadas inversiones en la activación (o «explotación») del patrocinio, siempre que se hayan desarrollado con anterioridad criterios claros que permitan objetivar al máximo la situación.

- Diversos países han avanzado de manera significativa en la mejora de las consideraciones fiscales del patrocinio, desarrollando la colaboración privado- pública de forma efectiva en este ámbito del patrocinio. A modo de ejemplo: Brasil, determinados estados de EE.UU. o Italia (en-proceso). Un análisis técnico de dichas iniciativas legislativas permitiría avanzar (por supuesto, adaptando los marcos a la situación de España) en la temática.

- Así mismo, y en nuestro propio país, el patrocinio vinculado a Cultura está, de forma general, más avanzado y aplicado a las necesidades y preferencias de las marcas patrocinadoras en comparación al relacionado con el deporte (a pesar de que, aproximadamente, el 70 % de la inversión en patrocinio se debe, a nivel mundial, al deporte).

- Una necesaria actualización de las necesidades y preferencias de las empresas en su estrategia de patrocinio, teniendo en cuenta aspectos como los objetivos de patrocinio (visibilidad de marca, reputación, hospitalidad y experiencias únicas, generación de ingresos, etc.), así como los diferentes públicos objetivo (clientes actuales y potenciales, usuarios actuales y potenciales, canal de comercialización, empleados, accionistas, proveedores, medios de comunicación, etc.), la arquitectura de patrocinio, los activos y derechos (físicos, digitales, intangibles, etc.), la sistemática de informes, etc.

- Un más eficiente aprovechamiento del instrumento fiscal, dando mayores deducciones a las marcas patrocinadoras que, efectivamente, promocionen el objeto del evento o iniciativa de interés general y, en consecuencia, menores deducciones a las marcas patrocinadoras que se limitan a incluir «la mosca» en su comunicación y publicidad general (sin que el contenido de la misma tenga nada que ver con el objetivo del evento o iniciativa que recibe el incentivo fiscal).

- Una disminución de la incertidumbre vinculada con el proceso de implementación y posterior reporting del patrocinio relacionado con incentivos fiscales, simplificando los procesos de justificación e incrementando su consistencia. Como en otros eventos e iniciativas patrocinables (no sólo en deporte, también en cultura, por ejemplo), la gestión profesionalizada del proceso de implantación del patrocinio es fundamental para que la satisfacción de todas las partes sea positiva. No hay que olvidar que esta tipología de eventos e iniciativas de interés general compiten, de hecho, con programas de patrocinio de ligas, clubes, eventos, federaciones, deportistas, etc. que, en su gran mayoría, se plantean de una forma muy profesionalizada, tanto en su conceptualización como en la fase de implementación.

Próximos pasos para el 2026

De cara a 2026, y con carácter urgente, resulta imprescindible poner en marcha los consorcios encargados de aplicar los programas de eventos de especial interés de ese año, más allá de los vinculados a los Juegos Olímpicos y Paralímpicos.

Asimismo, es necesario clarificar el alcance de la retroactividad, especialmente en lo relativo a las activaciones realizadas en 2025, cuyo marco legislativo de aplicación todavía no está definido en toda su amplitud.

En definitiva, y con el objetivo de impulsar el deporte en nuestro país, y de forma especial el deporte base, se recomienda:

- Acelerar en el proceso de clarificación de los programas de incentivos fiscales aplicados al deporte para 2026.

- Acelerar en el proceso de redacción de una nueva ley que potencie el patrocinio y el mecenazgo, basándose en una real adecuación a las necesidades y preferencias de las marcas patrocinadoras para que, de esta manera, incremente su interés y, en última instancia, se beneficie el desarrollo del deporte en nuestro país, especialmente a nivel de deporte base.

Conoce a todos los miembros de nuestro Comité de Expertos de Marketing Deportivo aquí:

Compártelo en tus RRSS: #AMKTDeporte